證券時報網

劉茜

2025-04-15 22:35

作為半導體清洗設備龍頭,盛美上海(688082)日前上調了公司回購價格上限。4月14日開盤后,公司股價回升,截至記者發稿,股價上漲0.62%,最新股價為102.48元/股。對于關稅沖擊,公司高管在最新業績說明會上表示,美國加征關稅對公司的影響整體可控,公司將持續推進供應鏈的多元化布局和本土化替代。

上調回購價

4月12日公告顯示,盛美上海擬將回購價格上限由90元/股(含)調整為99.02元/股(含)。本次上調針對去年8月6日回購方案,擬使用超募資金以及自有資金進行回購,當時價格定位90元/股,回購總額在5000萬元至1億元,適時用于股權激勵或員工持股計劃。回購方案為董事會審議通過后1年內。

盛美上海指出,自完成回購專用證券賬戶開立及銀行托管等相關手續起至今,公司股票價格持續超出回購方案的價格上限。因此,截至目前公司回購方案尚未實施。

股價顯示,自去年8月回購方案推出后,公司股價累計上漲18.26%;本次上調股價后,4月14日公司股價開盤穩步上漲。

受美國實施所謂“對等關稅”影響,上周半導體設備板塊收跌,盛美上海4月7日大跌10.51%,報收92.6元/股,隨后逐步企穩反彈。盛美上海IPO發行價格為85元/股。

關稅影響可控

對于最新關稅風波影響,盛美上海高管在最新業績說明會上表示,美國加征關稅對公司的影響整體可控,公司將持續推進供應鏈的多元化布局和本土化替代;公司在海外已設有韓國研發與生產基地,可實現多元化海外供貨。

今年1月11日,盛美上海公告終止使用IPO超募資金投資“盛美韓國半導體設備研發與制造中心”,將募集資金用于“盛美半導體設備研發與制造中心”。據披露,韓國項目原計劃投入募投資金2.45億元,但最終資金并未投入,主要原因系境外投資法律制度差異導致監管協議簽署延遲,全球營商環境變化,以及公司被列入“實體清單”風險。

2024年上半年全球營商環境的變化,盛美上海經審慎評估后認為對盛美韓國進行大規模固定資產投資將面臨風險。2024年12月2日公司及盛美韓國被美國工業和安全局列入“實體清單”,也印證了公司前期的預判。

為規避因全球營商環境變化帶來的風險,提高募集資金使用效率,公司經過審慎研究決定終止該韓國項目。而“盛美半導體設備研發與制造中心”項目主體基本完工,需加快內部裝修和設備采購,因此決定作出上述募投項目變更調整。

在最新業績說明會上,盛美上海高管介紹,2024年10月,盛美半導體設備研發與制造中心在上海臨港舉行了落成暨投產典禮,標志著盛美上海在提升自主制造能力和工藝研發能力方面邁出了重要一步。目前,公司已啟用A廠房,未來將根據產能需求適時啟用B廠房。

海外收入比下降

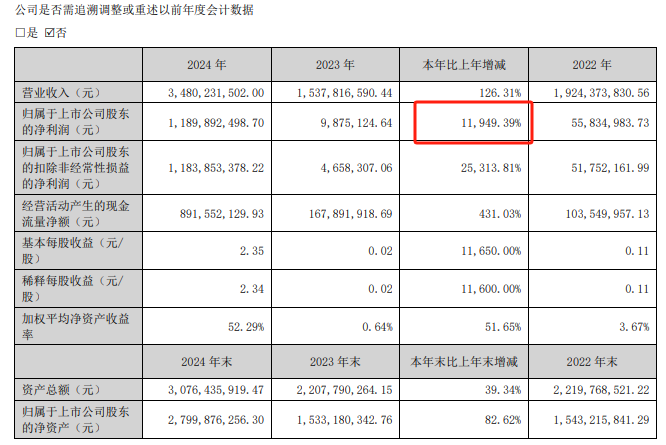

受益于全球半導體行業復蘇、公司產能擴展,盛美上海去年實現營業收入56.18億元,歸母凈利潤11.53億元,同比增長26.65%,但盈利增速有所回落。據預測,公司2025年全年營業收入將在65億至71億元之間,訂單釋放周期平均為6—8個月左右。

從收入來源來看,盛美上海來自海外的收入有所下降,而中國內地收入同比提升。

去年公司來自中國內地區域內的主營業務收入為54.1億元,同比增長47.51%,主要客戶包括中芯國際、華虹集團等。相比,海外收入0.3億元,同比下降35.83%。盛美上海在年報中表示,國際市場上,公司表示與SK海力士等保持穩定合作,將提升國際市場份額。

去年,盛美上海研發投入同比增長約27%。

對于研發進展,高管介紹,去年公司順利交付了濕法設備4000腔,推出了用于先進封裝的帶框晶圓清洗設備、適用于扇出型面板級封裝應用的Ultra C vac-p負壓清洗設備、用于扇出型面板級封裝(FOPLP)應用的新型 Ultra C bev-p面板邊緣刻蝕設備等。公司清洗設備產品Ultra C Tahoe亦取得重要性能突破,使得在中低溫硫酸(SPM)清洗工藝中,該設備可以達到獨立單片晶圓清洗設備的效果,并可減少高達75%的化學品消耗。此外,公司推出的等離子體增強原子層沉積爐管已進入中國2家集成電路晶圓制造廠,正在做更新優化和為量產準備。