21綜合

2025-04-09 14:33

隨著年報披露進程不斷推進,券商資管業務開展情況也逐步清晰。

2024年,券商私募資管受托管理資產總規模實現了觸底回升。根據中國證券投資基金業協會統計,截至2024年末,證券公司及其資管子公司私募資管產品規模5.47萬億元、較上年末增長3.0%。券商中國記者梳理多家頭部券商相關業務數據發現,頭部券商資管2024年整體管理規模實現了比較穩定的增長,其中中信證券成為唯一一家在管規模超過1.5萬億元的券商。

值得注意的是,券商資管受到市場波動和行業管理費用下行的雙重沖擊,部分公司收入下滑明顯,未來券商資管提升盈利能力仍然任重道遠。

管理規模觸底回升

年報數據上看,大部分頭部券商資產管理規模都實現了一定程度的增長。券商中國記者根據上市公司年報以及wind數據統計,截至2024年年末,不考慮海通證券與國泰君安合并的背景下,已經發布年報的券商中,在管規模第一的仍然是中信證券,資產管理規模合計人民幣 15424.46億元。中信證券也是唯一一家在管規模超過1.5萬億元的券商。

緊隨其后的分別是國泰君安和華泰證券,受托管理資產總規模分別為5884.30億元和5562.67億元。另外,中金公司以5520.34億元的規模位居第四,第五則是中信建投證券,受托管理資產總規模為4948.58億元。

從增速上來看,頭部券商增速普遍不高。中信證券去年的數據是13884.61億元,同比增速約為11.09%,國泰君安受托管理資產總規模較上年末增長6.5%,中金公司受托管理總規模甚至出現了小幅度的下滑。

相對于規模,產品結構的變化可能更值得關注。其中最大的變化就是集合資產管理計劃規模的快速擴張。

2024年2月,券商私募資管的集合資產管理計劃規模達到2.67萬億元,首次超過了單一資產管理計劃,并連續保持了10個月的領先優勢,規模差距亦逐漸拉大。這表明,在資管新規之后,券商資管近年來持續發力主動管理,已經取得了明顯的階段性成果。

這在頭部券商的年報中也可以管窺一斑。國泰君安在年報中披露,截至2024年年末,公司集合資產管理規模2393.24億元、較上年末增長9.1%,單一資產管理規模 1295.38億元、較上年末下降2.6%,專項資產管理規模1404.01億元、較上年末下降4.1%。

中信證券年報顯示,截至報告期末,集合資產管理計劃規模分別為人民幣3432.43億元,相較2023年的2977.04億元同比增長了15.30%。

公募化轉型任重道遠

很多頭部券商的資管子公司仍然沒有獲得公募牌照,導致頭部券商在產品布局等方面存在劣勢。

Wind數據顯示,截至2024年12月31日,公募資管非貨管理規模排名前十的券商分別為東方紅資管、中銀國際證券、財通資管、國泰君安資管、中泰資管、浙商資管、中信資管、東證融匯資管、華泰資管、山西證券。

其中,僅東方紅資管、中銀國際證券、財通資管3家的非貨管理規模超過千億元,分別為1509億元、1224億元和1133億元。且排名前十的券商中,除中信資管和東證融匯資管外,其余均為公募持牌機構。

從年報數據上來看,公募牌照能在產品布局、市場營銷等方面充分釋放券商資管的整體能力,從而提升券商資管業務的盈利水平。

東方證券年報數據顯示,截至2024年12月31日,管理規模僅有2165.68億元的東證資管2024年度實現營業收入14.35億元,凈利潤3.33億元。

另一家擁有公募牌照的華泰證券資管截至2024年年末資產管理規模為5562.67億元,全年實現了營業收入17.46億元,凈利潤8.82億元。

與之對比,2024年管理規模3114億元的光證資管,2024年營業收入6.75億元,凈利潤2.19億元。

因此,在部分頭部券商的年報中,獲取公募牌照仍然是重要的一項年度任務。中信證券在年報中表示,“資產管理業務將進一步加強投研團隊建設,持續提升投資管理能力……持續推進公募牌照申請。”

不過,自2023年11月,興證資管獲批開展公募管理業務之后,整個2024年再無一張公募牌照花落券商。證監會信息顯示,截至2024年12月27日,廣發證券資管、光大證券資管、國金證券資管3家券商資管提交的公募業務申請,審批進度也均在2023年止步于補正環節。

盈利能力仍在低位

2018年資管新規以來,券商資管管理規模不斷壓縮,雖然2024年略有反彈,但是整體而言仍然處于低位,與之對應,券商資管的整體盈利能力也大幅壓縮。

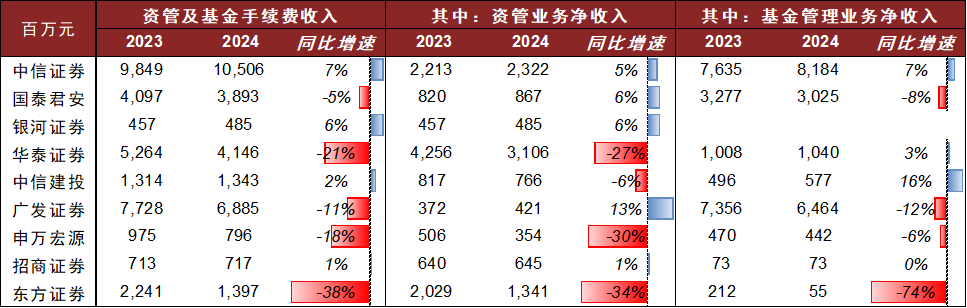

證券時報記者根據上市券商年報以及中金公司研報統計了頭部券商2024年資產管理業務凈收入的情況。

(數據來源:中金公司、上市公司年報)

2024年資產管理業務凈收入位列第一的是華泰證券,資管業務凈收入高達31.06億元,中信證券和東方證券位列二三,分別是23.22億元和13.41億元。另外,中金公司2014年也實現了高達12.09億元的資管業務凈收入。

不過,如果對比業務規模變化數據等來看,就能發現券商資管業務創造收入的能力顯著下降。比如,中信證券去年管理規模增長了11%,但是資管業務凈收入僅增長了5%。東方證券、申萬宏源和華泰證券2024年資管業務凈收入則是分別下降了34%、30%和27%。

而東方證券、申萬宏源2024年的管理規模都只下降了10%左右,華泰證券的管理規模則從4799.05億元增長到了5562.67億元。

證券公司資產管理業務收入主要來源于管理費收入和業績報酬收入,業績報酬收入與市場環境、基礎資產表現、管理人投研能力相關,而由于規模下降、市場波動連累,此前券商資產多個年度都出現了業績增速低于規模增速的情況。考慮到2024年整體權益市場波動較大,部分券商資管業績增長確實存在壓力。此外,包括公募基金在內的整體資管行業管理費下降也可能是導致券商資管盈利能力下滑的重要因素。

天相投顧統計顯示,2024年全年基金公司管理費收入總計達到1226.78億元,相比2023年同期的1333.46億元下滑8%。

“公募業務布局較多的券商資管受到全行業降費的沖擊更為明顯,以私募為主的券商資管同樣也受到資管行業整體降費的影響。”有資深券商資管人士告訴證券時報記者,“此外,大多數券商資管產品布局主要集中在固收市場,近兩年競爭越來越激烈,也會導致整體創收效力下滑。”

申萬宏源在2024年年報中表示:“2024年公司資產管理及基金管理業務手續費凈收入人民幣7.96億元,同比減少人民幣1.79億元,下降18.36%,主要是受資產管理規模和管理費率下降等因素影響,管理費收入同比減少。”

排版:王璐璐

校對:彭其華