證券時報網

李志強

2025-04-03 07:57

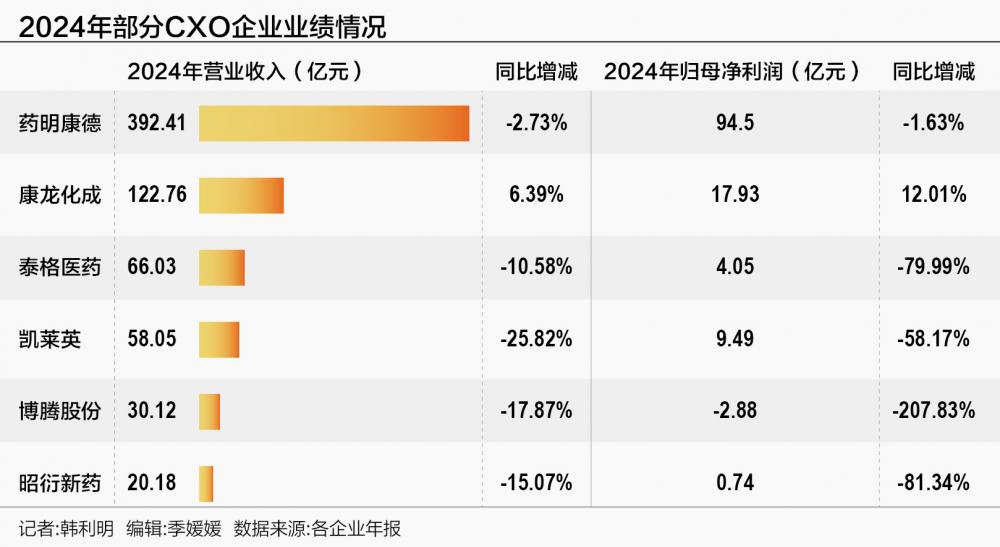

隨著A股上市藥企陸續披露2024年業績,21世紀經濟報道據Wind初步統計,截至4月1日,醫療外包(下稱“CXO”)板塊29家上市企業中,已有18家發布財報數據。包括藥明康德、泰格醫藥、昭衍新藥、博騰股份、數字人、凱萊英在內的6家企業出現營收凈利雙降的情況。

具體來看,報告期內,有7家企業營業收入下滑,包括藥明康德、泰格醫藥、昭衍新藥、美迪西等,降幅在2.73%~25.82%區間;11家企業歸母凈利潤下滑,南模生物、數字人、博騰股份降幅甚至超過130%。

反映到二級市場上,Wind數據顯示,2024年內,CXO板塊中有26家企業股價處于下跌狀態,其中,美迪西跌幅最大,達55.88%。此外,凱萊英、藥康生物、博騰股份、九州藥業在內的15家企業,股價跌幅超20%。同期,僅有泰格醫藥、數字人、益諾思三家企業的股價呈上漲趨勢,漲幅分別為0.54%、1.42%、31.57%。

申萬宏源日前發布研報指出,“過去幾年,受到國際環境和一級融資額的擾動,CXO行業整體下行,反映了市場對于行業景氣度的擔憂。我們認為估值已充分體現悲觀預期,股價調整基本結束,等待價值逐步回歸。”

有券商分析師向21世紀經濟報道表示,“2022年以來,我國CXO行業競爭加劇,疊加藥物研發周期延長、監管要求日益嚴格等影響,當前部分企業業績面臨挑戰。但隨著國內生物醫藥行業逐漸企穩,醫療外包服務需求復蘇,同時,藥企出海需求增加,具備全球服務能力的CXO優勢明顯,且AI技術的應用也將推動現有服務模式的革新。長期來看,CXO的總量需求將隨著全球藥物研發管線的增長而持續增長。”

對于業內寄予厚望的本土CXO行業,將如何破局?

業績承壓

醫療外包需求源自于醫藥研發管線的持續增長。隨著中國藥物研發及生產外包服務能力的不斷提升,根據沙利文預測,2030年,中國的藥物研發及生產外包服務規模將達到4823億元,市場占有率將有望從2024年的14.8%提升到19.5%。

不過當下,縱觀各家CXO企業披露的年報數據,挑戰不小。

2024年,藥明康德實現營收392.4億元,同比下降2.73%,剔除新冠商業化項目同比增長5.2%;歸母凈利潤94.50億元,同比下降1.63%,經調整non-IFRS歸母凈利潤105.8億元,同比下降2.5%。分板塊來看,化學業務、測試業務、生物學業務收入分別同比下降0.41%、4.82%、0.34%。

同期,泰格醫藥主營業務收入64.74億元,同比下降11.18%;歸母凈利潤4.05億元,同比下降79.99%。其中,臨床試驗技術服務收入31.78億元,同比下降23.75%;臨床試驗相關服務及實驗室服務收入32.96億元,同比增長5.61%。

泰格醫藥在年報中解釋,“近年來,國內生物醫藥行業研發需求呈現了較大的波動性,公司的部分客戶對于生物醫藥研發的風險偏好發生了較為明顯的變化,部分依賴于外部融資的尚未盈利客戶面臨較為明顯的現金流壓力,導致臨床研究外包服務和相關行業面臨較大的競爭壓力和增長挑戰。”

同樣在“國內醫藥行業受到投融資放緩帶來的影響,市場需求增長步伐稍顯緩慢,國內行業競爭加劇”的背景下,昭衍新藥2024年營業收入20.18億元,同比下降15.07%;歸母凈利潤0.74億元,同比下降81.34%。

競爭加劇傳導至訂單價格的下降,或是CXO企業當前面臨的一大挑戰。藥明康德在年報中指出,受到市場價格的影響,報告期內,測試業務和生物學業務的毛利率較上年同期分別下降5.34個百分點、2.66個百分點。

美迪西也曾在2024年6月回復監管問詢函中列舉數據顯示,“2023年,公司各業務的客單價相比2022年有所下降,其中藥物發現與藥學研究業務客單價從2022年的146.17萬元下降至2023年的92.37萬元,同比下降36.81%;臨床前研究業務客單價從2022年的141.01萬元下降至2023年的107.75萬元,同比下降23.59%。”

“客單價下降主要系受生物醫藥行業投融資熱度下降的影響,行業競爭壓力加劇,公司訂單價格有所下降;同時受行業投融資環境影響,生物醫藥企業的研發推進更為謹慎,部分研發服務訂單延遲執行,綜合導致公司客單價有所下降。”美迪西方面解釋。

不過,隨著國內經濟產業周期的逐漸好轉、監管政策的不斷優化以及行業生態環境的進一步改善等,國內生物醫藥行業在2024年迎來了筑底企穩的關鍵時刻,行業投融資金額也出現了企穩的趨勢。業內認為CXO行業在多個領域取得突破的同時,正在邁入新的發展階段,展現出了新的活力。

發力國際化市場

受益于制藥公司的研發投入增加及外包滲透率持續提升的影響,全球CDMO行業處于持續放量發展的趨勢,沙利文預測在2025年將達到1243億美元。而以中國為代表的新興市場國家正處于醫藥外包行業的快速發展期,尤其具備工程師人才紅利、供給端工藝與工程化平臺競爭優勢的CXO企業,持續提升在全球CXO市場的占有率。

國際化業務也成為本土CXO企業發力的方向。

2024年,康龍化成作為營收凈利雙增的企業,實現營業收入122.76億元,同比增長6.39%;歸母凈利潤17.93億元,同比增長12.01%。報告期內,康龍化成海外客戶訪問量達到歷史最高峰,新簽訂單金額同比增長超過20%。

按客戶所在區域劃分,報告期內,康龍化成來自北美客戶的收入78.53億元,同比增長6.11%,占公司營業收入的63.97%;來自歐洲客戶(含英國)的收入22.72億元,同比增長23.18%,占公司營業收入的18.51%。

同期,盡管博騰股份營業收入下滑17.87%至30.12億元,但剔除重大訂單影響后收入同比增長約14%,而增長主要來自歐美日韓等海外市場。美國全資子公司J-STAR實現營業收入2.66億元,較上年同比增長約9%。此外,在公司整體毛利率(25%)同比下降16個百分點之際,海外市場毛利率約36%。

凱萊英也在年報中表示,2024年是公司加速全球化戰略布局的關鍵年,“已有多家歐美重要客戶來訪并收到數個詢價和訂單,范圍不僅涵蓋小分子業務,也涉及多肽、生物催化等多個領域。”

在藥明康德的收入構成中,美國市場歷來舉足輕重。2024年,公司來自美國客戶收入250.2億元,占營收比例約64%。但同年,由于美國《生物安全法案》立法懸而未決,藥明康德的國際化發展顯得極不平靜。

2024年末,藥明康德簽訂協議出售WuXi ATU業務的美國和英國運營主體及美國醫療器械測試業務。上述業務被劃分為“終止經營業務”,在2024年合計貢獻收入13.2億元。藥明康德管理層日前也在業績交流電話會上回應稱,“截至目前,在美國新一屆國會里,尚未聽到有任何關于這個法案相關的提議,公司會持續密切關注其立法動態。”

“CXO行業下游客戶多為全球制藥企業,行業的發展離不開制藥產業專業化分工、提升效率、降低成本的訴求。受宏觀因素和地緣政治影響,出于供應鏈安全考量,供應鏈本地化愈發受重視,成為影響醫藥外包服務行業發展趨勢的關鍵變量。”上述分析師認為,對于本土企業而言,加快全球化布局至關重要。

科技創新、合規能力成關鍵

對于CXO行業而言,2024年無疑是充滿挑戰與艱辛的一年,國際政治因素帶來的不確定性、生物醫藥行業投融資階段性調整等,給行業發展帶來了重重考驗。不過隨著生成式AI取得突破性進展,科技創新也成為推動行業轉型升級的關鍵力量。

申萬宏源研報指出,目前而言,AI技術在制藥中可以應用的領域包括靶點的發現和識別、藥物從頭設計、ADMET預測、臨床試驗等在內的八大模塊,基本涵蓋了藥物發現、開發和臨床的全流程,目前行業里應用較多的場景還是在藥物研發階段。

針對藥物研發流程存在的諸多痛點,根據“Big Ideas 2025”數據,AI藥物開發可以將上市時間縮短近40%,從13年縮短至8年,同時將藥物總成本降低為原來的1/4,從24億美元降至6億美元;將藥物的生命周期價值提高了30%~50%,而行業平均水平為5年,未來有望將上市時間縮短4~5年,并將價值提高70%~80%。

在全球范圍內,不少CXO企業已通過戰略性收購、合作、自研或并購AI技術企業來加強其在藥物研發領域的服務能力。申萬宏源研報舉例指出,美國和歐洲的CXO企業,如LabCorp和ICON,在AI技術的應用上起步較早,通過收購AI技術公司或建立自己的AI研發部門,已經在利用AI進行藥物發現和臨床試驗管理方面取得了顯著進展。

國內CXO企業在引入AI技術方面也展現出了迅速的發展勢頭。其中,康龍化成在年報中表示,圍繞AI技術和數據賦能這一核心,積極推進相關服務能力建設,以推動藥物研究、開發和生產全流程的優化和效率提升,幫助客戶縮短新藥研發周期,提高新藥研發成功率。

泰格醫藥也在年報中提及,“AI技術的應用正在對臨床試驗的過程和方式產生影響,并帶來效率提升與成本重構,這將推動臨床CRO現有服務模式的革新。數字化和智能化是公司未來最重要的發展戰略之一,是實現長期業績增長的關鍵。”

“AI技術對于CXO公司影響深遠,目前來看,AI優化的是‘發現+執行效率’,而CRO提供的是‘驗證確定性’,其根本原因在于醫藥研發驗證的復雜性和技術落地的剛性約束。”申萬宏源研報同時強調,不論是AI+CXO還是CXO+AI商業模式,底層商業邏輯還是做服務,客戶最看重的還是交付時效、技術可實現性、多區域供應鏈網絡、合規體系與質量驗證。

博騰股份也在年報中指出,“近年來,在全球合規監管升級的大背景下,CDMO企業不僅需要投入更多的資源以滿足全球不同國家和地區的合規要求,同時,來自客戶的要求也隨之變得更加嚴格。”在成本競爭紅海之外,合規能力正在成為全球供應鏈重構中的核心議價權,有利于形成新的核心競爭力。