證券時報網

闕福生

2025-04-03 08:33

天眼查顯示,近日,上海山海有野酒店集團獲得上海赫程國際旅行社有限公司A輪融資2626萬元,占股67%,而后者由成都攜程信息技術有限公司100%持股。也就是說,攜程以2626萬元拿下了高端民宿品牌大樂之野67%股權。

據悉,上海山海有野酒店集團有限公司2017年成立于莫干山,創始人吉曉祥為同濟大學規劃專業背景。目前,山海有野旗下酒店數量為25家,分布在莫干山碧塢村、蘇州余山島、寧夏中衛等地。

就在前不久,俞敏洪也向一家小眾高端酒店品牌遞去了橄欖枝。天眼查顯示,西藏松贊綠谷文化旅游有限公司的注冊資本由約1.7億元人民幣增至約2億元人民幣,新東方持股約12.4%,招銀國際持股17.9%,創始人白瑪多吉持股21.3%。

和山海有野相似,松贊集團由創始人白瑪多吉2001年在香格里拉創辦,遠離城市,偏隅滇藏線,截至目前共有18家酒店,分布在麗江、雨崩、南迦巴瓦等地。

不約而同收購中高端民宿品牌,攜程、新東方有何布局?又將對整個民宿行業帶來怎樣的影響?

價格戰、同質化競爭激烈

小寧在桂林、陽朔運營民宿已有十年時間,但近兩年來,她愈發覺得生意不好做了。

“做民宿的初衷是想在城市里打造一個充滿人文特色的居住空間,但是,因為市面上的民宿同質化太嚴重,并且行業逐漸進入價格戰,到手的利潤逐年減少,我在一年前徹底停止了手下民宿的擴張。”她說。

小寧的情況不是個例,當下的民宿行業陷入了白熱化的同質競爭中,價格戰使得利潤回報越來越低。

根據訂單來了日前發布的《2024酒店、民宿行業數據與趨勢報告》,2024年我國民宿平均入住率為33%,創近5年來新高。但是平均房價為502元/間夜,創近5年來新低;而在平均收益上,2024年為165.8元,同樣創近5年來新低。

艱難的營收狀況導致市場上民宿企業存續周期不長,社交媒體上有關“民宿轉讓”的帖子里,民宿老板“白菜價”出清的情況非常常見。

根據Fastdata極數《中國民宿行業發展趨勢報告2025》,截至2024年,中國民宿企業超四十萬家,成立時間不超過三年的占比近六成。民宿老板整體對民宿投資滿意度較低,近六成民宿老板后悔投資民宿項目。

小寧向記者表示,現在如果有想要投資民宿的個人企業主向她征求建議,她都會勸對方慎重考慮。“傳統行業投資需要謹慎,差異性和運營能力至關重要。如果只是一個基礎空殼,很容易被市場淘汰。畢竟,附近成千上萬的酒店民宿客房,都在爭奪目前并不多的客人。”小寧說。

山海有野的創始人吉曉祥也曾發表過類似的看法。“靠產品驅動發展幾年后,我們就發現,民宿產品的同質化現象越來越嚴重。”“如果說民宿的第一個競爭節點是產品,那么如今的民宿市場,已經進入了第二個競爭節點,即服務競爭。”他在一次行業分享會上如此說道。

由此看來,民宿在運營服務方面的能力正在變得越來越重要。同時,高端化、精品化、小眾化成為了民宿市場的新發展趨勢,民宿不再以“性價比”為關鍵詞。

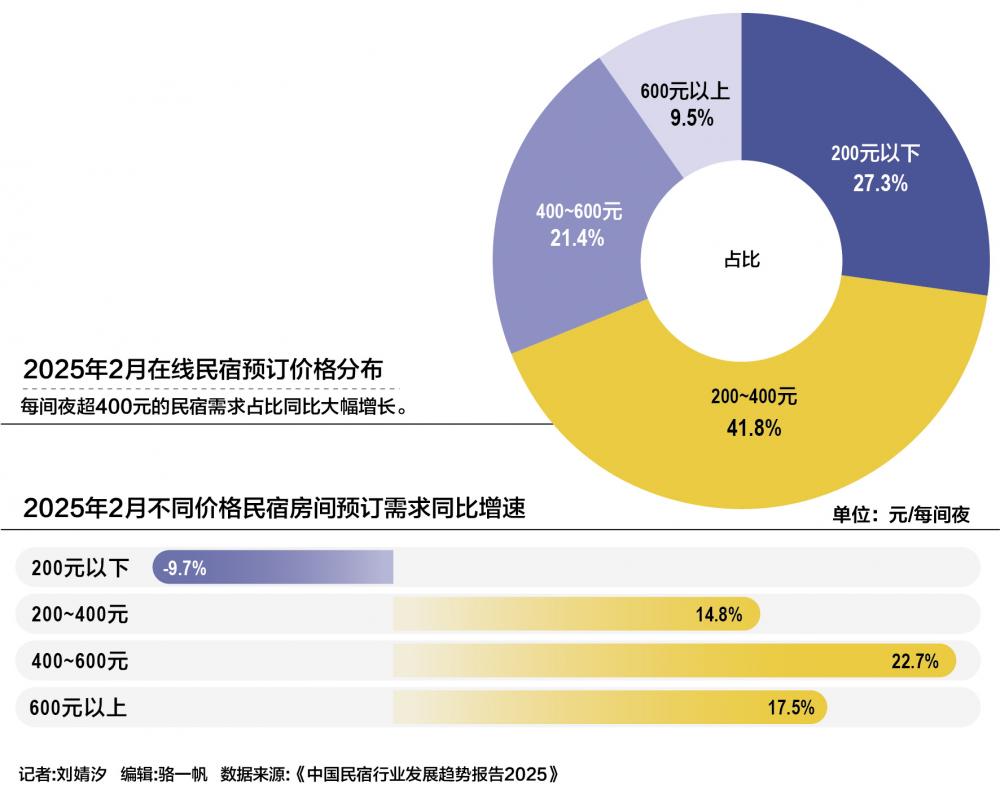

根據《中國民宿行業發展趨勢報告2025》,中國民宿高端化趨勢持續增強,每間夜超400元的民宿需求占比達30.9%,同比大幅增長。由此看來,中國民宿消費需求,正從網紅民宿打卡向能帶來良好旅行體驗的方向擴展,低端民宿項目快速被市場淘汰,個性化、中高端民宿項目將成為未來增長動力。

在此趨勢下,或許只有集團化、連鎖化、品牌化的民宿品牌能夠依靠規模效益盈利。

規模化擴張前夜

《中國民宿行業發展趨勢報告2025》提到,2024年中國民宿市場規模達到422.7億元,民宿行業融資規模達44.9億元,創近7年來新高。

為何民宿市場生意難做,卻融資火熱?背后或許是,消費刺激政策和龐大的康養消費需求帶來了足夠大的擴容空間,同時市場加速洗牌出清,民宿行業正處于規模化發展的關鍵期。

從政策端來看,國家對于民宿業態給予了足夠多的支持。今年1月份,國務院辦公廳印發的《關于進一步培育新增長點繁榮文化和旅游消費的若干措施》中提到,豐富溫泉、旅拍、房車、郵輪、游輪、游艇、鄉村民宿等旅游產品。

從需求端來看,銀發經濟帶動了“康養消費”市場一片藍海。《中國國內旅游發展年度報告(2022—2023)》顯示,2021年,45歲以上中老年旅游者合計出游11.94億人次,占據國內旅游客源市場36.81%。其中45—64歲人群出游9.02億次,占比27.80%,成為旅游市場第一大客源,而養生度假和健康度假則是銀發經濟的重要細分需求。

在此情況下,養老產業將與文旅產業進一步深度融合。

“推動養老產業與文化、旅游、健康、體育、家政等相關產業和業態融合發展,豐富拓展養老服務消費領域和消費場景,釋放養老消費潛力。”民政部副部長唐承沛在3月23日舉行的中國發展高層論壇2025年年會“人口結構變化的挑戰與機遇”專題研討會上如此表示。

也有旅游業內人士對記者表示:“現在許多剛剛退休的老年人出行的第一選擇不是出國出境,也不是大城市,而是具有‘療養’特質的中高端度假村。并且老年人通常不會短暫地停留,而是長期居住。”

值得注意的是,這類中高端民宿項目往往投資大、回報周期長,對于選址、定位、設計、服務等軟硬件設施的要求都較高。

在中國民宿市場,此前已有依靠資本規模化擴張的先例。

2018年8月15日,華住宣布完成對國內精品度假酒店品牌——花間堂的戰略收購。華住以近4.63億元人民幣收購青普旅游及同程旅游合計持有的花間堂71.2%股權。此次收購完成后,華住將合計持有花間堂82.5%股權,成為第一大股東。當時,花間堂開業項目21個,房間總數575間。截至2024年4月,花間堂在營門店超150家,實現規模化倍速增長。

較大的擴容空間和高門檻的成本投入要求,吸引資本入局,攜程、新東方紛紛加大在民宿行業的實體布局。

可以預見的是,未來的民宿投資和運營,會逐漸向專業化、資本化方向發展,整個賽道也有望更加成熟。對標花間堂被華住入主后的拓展歷程,攜程入主后的大樂之野,和獲得新東方投資的松贊,或許很快就會邁出各自的擴張步伐。

共性問題依然存在

值得注意的是,即使是巨頭也要面臨行業的共性問題,從投資角度來看,民宿利潤率低、回本周期長是業內普遍存在的現狀。

與連鎖酒店不同,中高端民宿的客房數量往往比較低,單房面積大,一家酒店的房間數量平均在15~20個之間。以2019年開建的大樂之野·中衛沙坡頭項目為例,客房數量15間,項目總投資1200萬元(包含業主投資),預計要4年回本。

再看收購方,其實攜程很早就已經開始構建鄉村民宿版圖,推出“花筑”子品牌,用加盟方式做民宿連鎖,可惜后來慘淡收場。2021年,攜程再次進入民宿領域,依舊用加盟模式,創立了攜程度假農莊,但同樣沒激起多大浪花。作為OTA平臺的攜程,對線下民宿的運營能力存疑。

同時,諸如亞朵這品牌,也在同等價位上爭奪著民宿的市場。平均入住率85%,開業6個月即可盈利,單店客流6萬,4年在62個城市開業90家……無論從哪個維度上來說,亞朵規模化、連鎖化的效率都是民宿望塵莫及的。

在這樣的情況下,民宿品牌規模化發展仍存在不小挑戰,經過多年整合,擁有豐富運營經驗的酒店集團們,仍然在中高端市場上占據著較大的優勢。